Įmonės finansiniams metams pasibaigus, parengiama metinė finansinė atskaitomybė, kurioje pateikiama informacija apie tai, kaip įmonė dirbo visus metus, tačiau šios ataskaitos neparodo verslo įmonės konkrečių stipriųjų ir silpnųjų pusių. Nedažnas finansinės atskaitomybės vartotojas gali tvirtai pasakyti, kad teisingai supranta visų įmonės ataskaitų reikšmes ir geba iš jų gauti reikiamos informacijos apie įmonės veiklos efektyvumą. Juk, pavyzdžiui, dvi įmonės, kurių skolos tiekėjams vienodos, nereiškia, kad jų įsiskolinimo laipsnis toks pat. Norint objektyviai įvertinti įmonės finansinę padėtį, yra naudojama finansinės atskaitomybės analizė.

Finansinės atskaitomybės struktūra

Iki kalendorinių metų birželio 01 dienos turi būti paruošta įmonės finansinė atskaitomybė. Priklausomai nuo to, kokie yra įmonės pagrindiniai rodikliai (apyvartumas, darbuotojų skaičius) Registrų centrui pateikiama sutrumpinta arba pilna finansinė atskaitomybė. Pagal finansinės atskaitomybės įstatymo 24 straipsnį yra nustatyta, kad „Sudaryti sutrumpintą balansą, sutrumpintą pelno (nuostolių) ataskaitą, sutrumpintą aiškinamąjį raštą ir nesudaryti pinigų srautų ataskaitos gali įmonės, kurių ne mažiau kaip du rodikliai paskutinę finansinių metų dieną neviršija šių dydžių dvejus iš eilės finansinius metus, įskaitant ataskaitinius finansinius metus:

1) pardavimo grynosios pajamos per ataskaitinius finansinius metus – 10 mln. litų;

2) balanse nurodyto turto vertė – 6 mln. litų;

3) vidutinis metinis darbuotojų skaičius pagal sąrašą per ataskaitinius finansinius metus – 15.

(Finansinės atskaitomybės įstatymas, 24 straipsnis)

Finansinę atskaitomybę sudaro: balansas, pelno (nuostolio) ataskaita, kapitalo pokyčio ataskaita, pinigų srautų ataskaita.

Bazinės finansinės atskaitomybės dalys: balansas ir pelno (nuostolio) ataskaita.

Pagrindiniai finansinės analizės metodai

Vertinant finansinės atskaitomybės rezultatus yra naudojami trys metodai :

1. Horizontalioji analizė;

2. Vertikaliojo analizė

3. Santykinių rodiklių analizė.

Horizontaliąją ir vertikaliąją analizę galima vadinti pirminiais analizės metodais, o santykinių rodiklių analizę – antriniais.

Horizontalioji analizė reiškia, kad duomenis yra lyginami laiko lygmeniu. Kitais žodžiais tariant, kaip pasikeitė tas pats rodiklis per tam tikrą laiką. Taip dažniausiai lyginami įmonės pajamos ir pelnas. Pvz., įmonės pajamos 2011 metais buvo 250 000 lt, o 2012 metais – 70 000 Lt. Atlikus horizontaliąja analizę, galima daryti išvadas, kad pajamos sumažėjo 72 proc. Šita pirminė informacija yra „startas“ išsiaiškinti, kodėl sumažėjo pajamos.

Vertikalioji analizė reikalauja daugiau supratimo apie įmonės finansines ataskaitas. Vertikaliojo analizė kitaip yra struktūrinė analizė. Tai tokia analizė, kai atitinkamas ataskaitos rodiklis lyginamas su bendru baziniu tos ataskaitos rodikliu ir gautas dydis išreiškiamas procentais. Šis metodas ypač tinkamas vertinant įmonės sąnaudas. Jeigu, pavyzdžiui, pagal horizontalią veiklos analizę galima sužinoti, kiek sumažėjo ar padidėjo sąnaudos, tai vertikalioji analizė padės išsiaiškinti, kas sudarė sąnaudas (administracinės, pardavimo ir pan. )

Santykiniai rodikliai – tai vieno ar kelių absoliučių rodiklių ir kito vieno ar kelių absoliučių rodiklių santykis. Santykiniai rodikliai pasirenkami atsižvelgiant į analizės tikslą. Svarbu pasirinkti tuos rodiklius, kurie yra logiški ir tinkamai susieti.

Vertinant verslo efektyvumą absoliučių pelno sumų lyginimo neužtenka. Santykiniai rodikliai grupuojami į grupes pagal tai, kokias įmonės veiklos puses charakterizuoja. Taip pat kokiems vartotojams gali būti naudingi.

Pelningumas. Šiais rodikliais įvertinamas verslo efektyvumas siekiant pagrindinio tikslo, t.y. gauti pelną.

Mokumas. Rodikliais įvertinamas ūkio subjekto gebėjimas vykdyti savo finansinius įsipareigojimus.

Įsipareigojimų laipsnis. Šios grupės rodikliai parodo veiklos finansavimo šaltinių struktūrą, veiklos rizikos laipsnį, įmonės ilgalaikį mokumą.

Veiklos efektyvumo. Rodikliai parodo, kaip efektyviai kontroliuojamos sąnaudos ir valdomas įmonės turtas.

Kapitalo rinkos. Tai rodikliai, parodantys investicijų į verslą efektyvumą.

Santykinių rodiklių aprašymai

Pelningumo rodikliai.

Kiekvienos įmonės pagrindinis tikslas yra gauti pelną. Pelnas susijęs su visais įmonės veiklos rodikliais: pajamomis, sąnaudomis, turtu, kapitalu, įsipareigojimais ir kt. Todėl pelnas yra laikomas įmonės veiklos efektyvumo vertinimo matu.

Taigi pelningumo rodikliai yra dviejų tipų:

1) Rodikliai, kurie rodo pelningumą parduotų prekių ir suteiktų paslaugų atžvilgiu (pardavimų pelningumas).

2) Rodikliai, kurie rodo pelningumą investicijų į įmonę atžvilgiu (turto ir kapitalo pelningumas)

Pirmiausiai reikia išnagrinėti pelningumo rodiklius. Kad būtų paskaičiuoti šie dydžiai, yra naudojama įmones pelno (nuostolio) ataskaita. Pelningumo rodiklius galima skirstyti į tam tikras kategorijas, kurios priklauso nuo paimtų absoliučių skaičių.

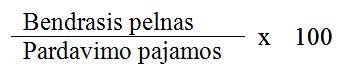

Vienas iš pagrindinių rodiklių yra bendras pelningumas. Jis skaičiuojamas taip:

Šis rodiklis rodo pagrindinės įmonės veiklos pelningumą. Bendrasis pelningumas nustato, kiek bendrojo pelno tenka vienam pardavimų litui bei įmonės sugebėjimą gauti pelną iš pagrindinės įmonės veiklos. Kuo jis didesnis, tuo geresnis. Šio rodiklio dėka yra analizuojamos tiesioginės ir netiesioginės išlaidos. Jeigu per analizuojamą laikotarpį yra pastebimas mažėjantis bendrasis pardavimo pelningumas, tai reiškia, kad sąnaudos, tenkančios parduotai produkcijai, didėja daugiau nei pardavimo pajamos. Tokiu atveju reikėtų peržiūrėti produkcijos gamybos technologiją, gamybos įrenginių būklę, produkcijos asortimentą, nuodugniau atlikti produkcijos savikainos ir kainų analizę. Rekomenduojama, kad rodiklio lygis nebūtų žemesnis negu 10 procentų ,nes kitaip tai reiškia, kad įmonė turi ūkininkavimo išlaidų padengimo sunkumų, o didesnis negu 35 procentai lygis rodo didelį gamybos pelningumą.

Įmonė be pagrindinių išlaidų produkcijai ar paslaugai pagaminti patiria ir kitų išlaidų. Tai visos bendrosios ir administracinės bei pardavimo išlaidos, kurios mažina bendrovės pelną. Šių išlaidų sumažintas pelnas vadinamas veikos pelnu, todėl tikslinga apskaičiuoti įmonės veiklos pelningumą:

Šis rodiklis atspindi įmonės gebėjimą kontroliuoti veiklos sąnaudų formavimąsi. Jis tiriamas kartu su pardavimų augimu ir bendrojo pelno kitimu. Kai rodiklis mažesnis negu 5 proc. laikoma, kad yra nepatenkinamas. Šis rodiklis parodo, kiek kainuoja prekes parduoti bei valdyti įmonę. Didelis atotrūkis tarp pardavimų pelningumo pagal bendrąjį ir veiklos pelną parodo, kad yra daug veiklos sąnaudų. Dažniausiai būna labai didelės pardavimo išlaidos, nes įmonės, norėdamos išsilaikyti konkurencijos sąlygomis, turi naudotis visomis rėmimo priemonėmis, todėl labai svarbu yra analizuoti veiklos sąnaudas ir nustatyti, ar tos sąnaudos atsiperka.

Toliau galima nagrinėti kitus straipsnius iš pelno nuostolio ataskaitos. Pavyzdžiui, skaičiuojant pelningumą prieš apmokestinimą, nustatoma, kokią įtaką daro finansinė ir investicinė veikla. Galutinis rodiklis yra grynasis pelningumas. Rodiklis apima visas įmonės išlaidas. Patenkinamas laikomas, jei jis didesnis negu 5 proc.

Investicijų pelningumo rodikliai

Terminas “investicijų pelningumas” yra universalus, bet šio tipo pelningumo rodikliai taip pat apskaičiuojami įvairiai. Naudojami du būdai investicijų į verslą efektyvumui išmatuoti, t.y. apskaičiuojant viso turto ir kapitalo pelningumą.

Turto pelningumas atspindi investicijų į turtą efektyvumą, parodo, kaip įmonėje panaudojamas turtas pelnui uždirbti.

Analizuojant kapitalo panaudojimo efektyvumą, apskaičiuojami nuosavo kapitalo ir panaudoto (pastovaus) kapitalo pelningumo rodikliai.

Nuosavo kapitalo pelningumo rodiklis yra svarbus investuotojams, nes rodo, kiek pelno duoda kiekvienas investuotas litas.

Nuosavo kapitalo pelningumo rodiklis yra svarbus investuotojams, nes rodo, kiek pelno duoda kiekvienas investuotas litas.

Pastovusis kapitalas – tai nuosavas kapitalas ir ilgalaikiai įsipareigojimai. Šis pelningumo rodiklis parodo, kaip efektyviai buvo panaudojamas kapitalas neatsižvelgiant, iš kokių lėšų jis suformuotas.

Pastovusis kapitalas – tai nuosavas kapitalas ir ilgalaikiai įsipareigojimai. Šis pelningumo rodiklis parodo, kaip efektyviai buvo panaudojamas kapitalas neatsižvelgiant, iš kokių lėšų jis suformuotas.

Investicijų pelningumo rodikliai analizuojami įvertinant investicijų efektyvumą, tiriant rodiklių dinamiką ir nagrinėjant veiksnių įtaką pelningumo rodikliams.

Aukšti investicijų pelningumo rodikliai rodo aukštą vadybos lygį, įmonės sėkmę, jos akcijų kurso augimą ir naujų investicijų galimybes. Tačiau aukšti investicijų pelningumo rodikliai yra tikslas, kurį reikia pasiekti.

Siekiant aukštesnio investicijų pelningumo, reikia atsižvelgti į įmonės veiklos ypatumus. Tose įmonėse, kur apyvarta dėl verslo ypatumų lėta, reikia ieškoti būdų pardavimų pelningumui didinti. Kitose, pvz., vartojimo prekes gaminančiose įmonėse, yra didesnės galimybės turto apyvartumui pagreitinti.

Trumpalaikio mokumo rodikliai

Mokumo vertinimą galima gauti naudojant trumpalaikio mokumo rodiklius. Praktikoje dažniausiai naudojami du dydžiai:

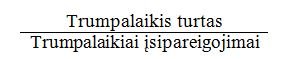

1. Bendrojo mokumo koeficientas

2. Kritinio (skubaus) mokumo koeficientas

Bendrojo mokumo koeficientas apskaičiuojamas pagal formulę (2.6). Šis rodiklis parodo, kiek kartų trumpalaikis turtas didesnis už trumpalaikius įsipareigojimus, t.y. padeda prognozuoti įmonės mokumo būklę artimiausiu metu. Egzistuoja vadinamoji saugumo riba, ji negali būti mažesnė nei 1,2

Tačiau reikia pabrėžti, kad skirtingose įmonėse su skirtinga veikla rodiklis gali skirtis. Pavyzdžiui, apdirbimo įmonėse koeficientas gali būti didesnis, nes didesnė atsargų panaudojimo trukmė. Todėl tokiais atvejais yra naudojamas kritinio mokumo koeficientas.

Tačiau reikia pabrėžti, kad skirtingose įmonėse su skirtinga veikla rodiklis gali skirtis. Pavyzdžiui, apdirbimo įmonėse koeficientas gali būti didesnis, nes didesnė atsargų panaudojimo trukmė. Todėl tokiais atvejais yra naudojamas kritinio mokumo koeficientas.

Kritinio mokumo koeficientas yra griežtesnis vertinimo matas, nes skaičiuojant šį koeficientą (2.7) yra eliminuojamos atsargos (mažai likvidus turtas). Rodiklio reikšmė turėtų būti apie 1.0.

Absoliutaus (didžiausio) mokumo

![]() Rodo įmonės galimybes padengti trumpalaikes skolas nedelsiant. Koeficientas turėtų būti nuo 0,25 iki 0,50

Rodo įmonės galimybes padengti trumpalaikes skolas nedelsiant. Koeficientas turėtų būti nuo 0,25 iki 0,50

Pagal pinigų srautus

![]() Gauta rodiklio reikšmė > 1,0 rodo, kad pagrindinė įmonės veikla garantuoja pakankamus pinigų srautus trumpalaikiams įsipareigojimams padengti.

Gauta rodiklio reikšmė > 1,0 rodo, kad pagrindinė įmonės veikla garantuoja pakankamus pinigų srautus trumpalaikiams įsipareigojimams padengti.

Pastebėta, kad jei yra didelis atotrūkis tarp šių dviejų rodiklių, reiškia įmonėje kaupiasi atsargos. Dažnai be šitų pagrindinių rodiklių analitikai naudoja ir kitus. Žemiau, 1 lentelėje, yra pateikiami šitų rodiklių aprašymai.

Apibendrinant galima pasakyti, kad koks rodiklis bebūtų naudojamas, visais atvejais būtina analizuoti visų rodiklių kitimo tendencijas.

Ilgalaikio mokumo rodikliai

Įmonės gebėjimą atsiskaityti už ilgalaikius įsipareigojimus pagal numatytus terminus parodo ilgalaikio mokumo rodikliai. Šie rodikliai skaičiuojami norint nustatyti įmonės finansavimo šaltinius ir skolų vaidmenį finansavimui, palūkanų sumokėjimo greitį, galimybes greičiau apmokėti skolas, prognozuoti finansinį stabilumą ir veiklos tęstinumą.

Įmonės veiklos finansavimo šaltiniai gali būti du – tai savininkų nuosavybė ir skolintas kapitalas. Įmonės, kuri savo turtą formuoja ne iš nuosavo kapitalo, o iš skolintų lėšų, veikla yra rizikingesnė, negu ta, kuri savo veiklą vykdo iš nuosavo kapitalo, kadangi už skolintą kapitalą reikia mokėti palūkanas ir grąžinti paskolą griežtai nustatytais terminais.

Tačiau didelė nuosavo kapitalo dalis, palyginti su skolintu kapitalu, ne visada rodo gerą įmonės valdymą. Skolintis verta todėl, kad skolinto kapitalo išlaidos dažnai būna mažesnės negu išlaidos, patiriamos norint padidinti nuosavą kapitalą. Įmonė savo veikloje naudodama skolintas lėšas pasiekia aukštesnį nuosavo kapitalo pelningumą, išauga akcijų rinkos kaina, ji turi galimybę plėsti veiklą ir uždirbti pelną. Vadinasi, skolos didina ne tik riziką, bet ir duoda didesnį pelną. Svarbiausia yra palaikyti reikiamą proporciją tarp nuosavo ir skolinto kapitalo ir nubrėžti protingos rizikos ribas.

Analizuojant įmonės ilgalaikį mokumą, reikia atkreipti dėmesį į du svarbius veiksnius:

1) skolų (įsipareigojimų) lygį;

2) skolų ir nuosavo kapitalo santykio kitimą per tam tikrą laikotarpį.

Taigi, šioms situacijoms nustatyti ir įvertinti skaičiuojami ilgalaikio mokumo rodikliai. Dažnai jie vadinami skolų rodikliais, nes jie susieti su ilgalaikėmis skolomis. Ilgalaikio mokumo rodiklių grupės ypatybė yra ta, kad jai priklauso tie rodikliai, kuriuos apskaičiuojant ilgalaikiai arba visi įsipareigojimai derinami su visu turtu arba nuosavu kapitalu.

Yra daug ilgalaikio mokumo rodiklių, tačiau svarbiausi šie:

Aukščiausia šio koeficiento riba (vertinama patenkinamai) yra 0,7. Jeigu rodiklis didėja, tai reiškia, kad vis didesnė turto dalis priklauso skolintojams, kad mažėja turtas, garantuojantis įmonės mokumą, o įmonės ir kreditorių rizika auga.

Aukščiausia šio koeficiento riba (vertinama patenkinamai) yra 0,7. Jeigu rodiklis didėja, tai reiškia, kad vis didesnė turto dalis priklauso skolintojams, kad mažėja turtas, garantuojantis įmonės mokumą, o įmonės ir kreditorių rizika auga.

Bendras skolos koeficientas išskirstomas į ilgalaikio ir trumpalaikio įsiskolinimo koeficientus.

Šie koeficientai parodo, kokią bendros skolos dalį sudaro ilgalaikės ir trumpalaikės skolos. Jeigu yra aukštas bendro įsiskolinimo laipsnio koeficientas, bet didelę skolų dalį sudaro ilgalaikės skolos, tai rizika mažesnė. Gerai, jeigu trumpalaikio įsiskolinimo laipsnio koeficientas sudaro 20-40% bendrojo skolos koeficiento. Jeigu skolų nedaug, tai bendro įsiskolinimo laipsnio koeficiento galima nedetalizuoti.

Koeficientas parodo įmonės priklausomybę nuo skolintojų ir atspindi kapitalo formavimo šaltinių struktūrą. Normalu, kai jis būna apie 0,6.

Koeficientas parodo įmonės priklausomybę nuo skolintojų ir atspindi kapitalo formavimo šaltinių struktūrą. Normalu, kai jis būna apie 0,6.

Kartu su įsipareigojimų koeficientais yra apskaičiuojami ir analizuojami tokie, kurie parodo skolų apdraustumą turtu ir uždirbtu pelnu.

Ilgalaikių įsipareigojimų padengimo koeficientas = Ilgalaikis turtas/ Ilgalaikiai įsipareigojimai

Ilgalaikis turtas yra ilgalaikių skolų apdraustumo garantas. Kuo didesnė rodiklio reikšmė, tuo didesnės garantijos, kad ilgalaikį turtą pardavus bus padengti visi ilgalaikiai įsipareigojimai.

Koeficientas parodo, kiek kartų pelnas padengia metines palūkanų išlaidas ir tą ilgalaikės skolos dalį, kurią reikia grąžinti per ataskaitinius metus. Rekomenduojama optimali rodiklio reikšmė yra 2,5 – 3,0 kartai.

Koeficientas parodo, kiek kartų pelnas padengia metines palūkanų išlaidas ir tą ilgalaikės skolos dalį, kurią reikia grąžinti per ataskaitinius metus. Rekomenduojama optimali rodiklio reikšmė yra 2,5 – 3,0 kartai.

Didėjanti šio rodiklio reikšmė rodo gerą įmonės ilgalaikį mokumą, o mažėjanti parodo būsimus ilgalaikio mokumo sunkumus.

Didėjanti šio rodiklio reikšmė rodo gerą įmonės ilgalaikį mokumą, o mažėjanti parodo būsimus ilgalaikio mokumo sunkumus.

Įsipareigojimų ir skolų padengimo koeficientai analizuojami įvertinant įsiskolinimo laipsnį ir skolų apdraustumą. Jeigu lyginant kelerių metų koeficientus matosi, kad įsiskolinimo laipsnis didėja, o skolų padengimo koeficientai mažėja, tai rodo, kad pasiskolintos lėšos naudojamos neefektyviai. Tokiu atveju reikia priimti sprendimus, kurie verslą darytų labiau efektyvų arba mažinti finansinius įsipareigojimus. Kitaip įmonė gali tapti nemoki.

Finansinės atskaitomybės analizės apibendrinimai

1. Finansiniai rodikliai padeda sukurti įmonės „nuotrauką“ analizuojamu laikotarpiu. Taip pat paskaičiavus įvairius finansinius rodiklius, galima padaryti išvadas ir pateikti pasiūlymus, kaip gerinti įmonės būklę. Praktikoje yra skaičiuojama labai daug įvairių rodiklių, tačiau visus juos galima suskirstyti į tam tikras grupes pagal rodiklio paskirtį. Dažniausiai klasifikuojami pardavimo rodikliai, mokumo, ilgalaikio įsiskolinimo, veiklos efektyvumo bei kapitalo rinkos rodikliai. Pagrindinis finansinių rodiklių bruožas – tai dviejų absoliučių dydžių santykis. Santykiniai rodikliai turi savo privalumus ir savo trūkumus. Pagrindinis privalumas yra tas, kad santykiniais rodikliais galima lyginti skirtingo masto įmones. Tačiau sunku rodikliais remtis, jei skiriasi įmonių apskaitos politikos.

2. Dažniausiai įmonės finansinė analizė prasideda vertinant įmonės pelningumą. Tam yra skaičiuojami du rodikliai: pardavimų pelningumo ir investicijų pelningumo rodikliai. Pardavimo rodikliai atsako į klausimus, kaip yra kontroliuojamos įmonės išlaidos, kur patiriamos didžiausios išlaidos t.y. įvertinami sąnaudų straipsniai. Investicijų pardavimo rodikliai atsako į klausimus, ar pelningos investicijos į turtą, ar jis atneša pelno. Mokumo rodikliai gali būti trumpalaikiai ir ilgalaikiai.. Pagrindinė rodiklių paskirtis – įvertinti įmonės mokumą trumpuoju ir ilguoju laikotarpiu. Daroma struktūros analizė, turtas vertinamas su įsipareigojimais.

Dėl įmonės finansinės atskaitomybės analizės atlikimo, galite visada mūsų klausti, užpildydami užklausą mūsų tinklapyje arba kreiptis nurodytais telefonais, skype: (finaura.lt) pagalba.